Když teploty po zimě začnou stoupat, motorkáři se nemohou dočkat, až opráší svůj stroj a poprvé v roce vyjedou na silnici. Patříte mezi ně? Věnovat byste se měli nejen své motorce, ale i svému pojištění, které vás může stát takřka stejně, jako plná nádrž. Mrkněte, jaké výhody má úrazové pojištění pro motorkáře po celý rok.

Co se v článku dozvíte?

Pády a srážky mají pro motorkáře podstatně horší následky, než pro řidiče osobních aut “obalené” plechovou karoserií. Vzhledem k tomu, že dopravní nehody se zraněním motorkářů nejsou ničím vzácným, mít úrazové pojištění je téměř nutností. A právě začátek sezóny představuje vhodný okamžik, kdy se na toto pojištění podívat. Spolehnout se na něj můžete navíc nejen na motorce, ale i v práci, při sportu i kdykoliv jindy.

Co obsahuje úrazové pojištění?

Úrazové pojištění si můžete představit jako balíček několika dílčích pojištění, která si můžete navolit podle svých představ. Standardní úrazová pojistka pak obsahuje pojištění úmrtí z důvodu úrazu, pojištění trvalých následků úrazu, pojištění hospitalizace z důvodu úrazu a pojištění denního odškodného za dobu léčení úrazu. Pojistka, která obsahuje všechna rizika, vás může vyjít už jen na nižší stovky korun měsíčně. Každé z dílčích pojištění má navíc vlastní uplatnění, na které se teď do detailu podíváme.

Jak funguje pojištění úmrtí z důvodu úrazu?

Pojištění smrti slouží k tomu, abyste mohli finančně zajistit své blízké v případě nečekaného úmrtí. Nemusí jít jen o vykrytí vašeho příjmu na běžný chod rodiny nebo zajištění dětí, ale třeba také o pokrytí závazků, jako jsou hypotéky či jiné úvěry.

Pojištění se standardně nastavuje s pojistnými částkami kolem 1 milionu korun i více podle potřeby zajištění a běží nejčastěji do 65 let, ovšem nastavit si ho můžete klidně až do osmdesátky. Nutné je ovšem vědět, že v úrazovém pojištění se pojištění vztahuje jen na úmrtí z důvodu úrazu – smrt ze všech příčin (tedy jak úrazu, tak nemoci) se pojišťuje v rámci životního pojištění.

Jak funguje pojištění trvalých následků úrazu?

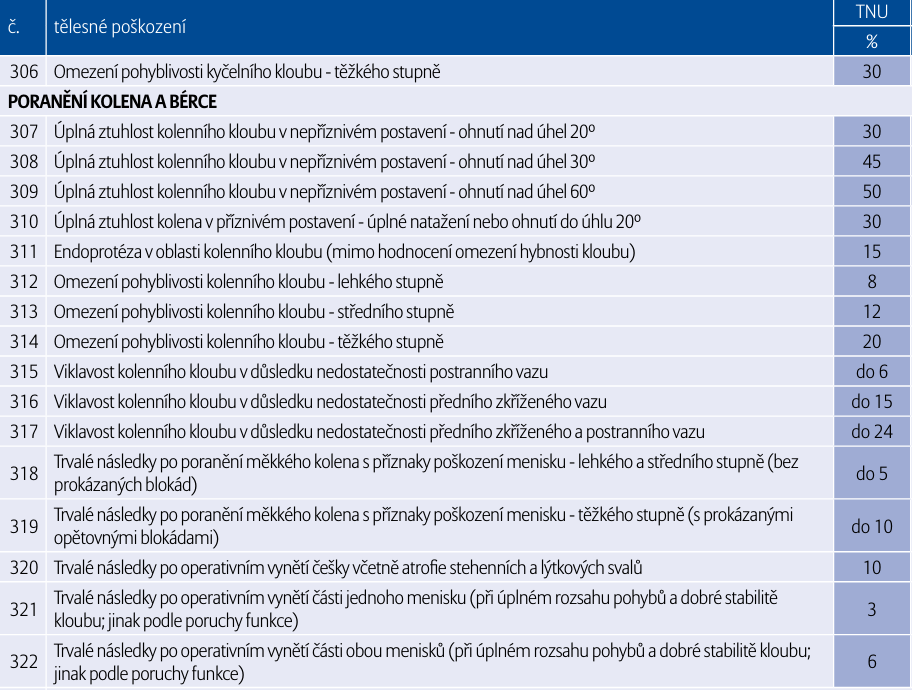

Trvalé následky úrazu představují poúrazové tělesné poškození, které se dlouhodobě nezlepší léčbou, rehabilitacemi ani časem. Pojištění vám tak alespoň finančně kompenzuje určité omezení – zejména funkční, ale v některých případech také estetické. Pojištění pokrývá celou řadu trvalých následků, o kterých ani netušíte, že existují – od vážných ztrátových poranění přes omezenou hybnost kloubů, smyslové poruchy, nervová poškození až po zjizvení a další nepříznivé stavy.

Pojistit si můžete jak “velké” trvalé následky (od 10 % tělesného poškození), tak i ty “menší” následky (od 0,01 % tělesného poškození) – ty jsou v rámci běžných úrazů rozhodně praktičtější. Pojištění se sjednává s určitou pojistnou částkou, standardně kolem 1 milionu korun. Konkrétní plnění v případě trvalého následku závisí na jeho procentuálním ohodnocení v oceňovacích tabulkách pojišťovny. Ukážeme vám to na příkladu trvalých následků po úrazu kolene níže.

Jak funguje pojištění hospitalizace z důvodu úrazu?

Účelem pojištění hospitalizace je kompenzace za dobu, kdy pobýváte s úrazem v nemocnici a zajistit vám může pomocí sjednaných denních dávek například nadstandardní péči nebo běžné náklady – často například 300-500 Kč denně. Ovšem pojištění hospitalizace se nevztahuje na jakýkoliv nemocniční pobyt – musí jít o neplánovanou akutní hospitalizaci trvající minimálně 1 den. Vzhledem k tomu, že na motorce dochází k ošklivým a vážným úrazům, které mohou vyžadovat okamžité operativní řešení, může se vám i pojištění hospitalizace úrazem vyplatit.

Jak funguje pojištění denního odškodného za dobu léčení úrazu?

Denní odškodné za dobu léčení úrazu je v zásadě “bolestné” – takřka za jakýkoliv úraz, který se vám stane a nejde pouze o nevýznamnou oděrku, můžete dostat nějaké peníze. Podmínkou bývá pouze určitá minimální doba léčení (zpravidla alespoň týden) a doložení lékařské zprávy pro výpočet plnění. Kolik skutečně pojišťovna vyplatí, závisí na době léčení úrazu a na sjednané denní dávce – stejně jako u hospitalizace se nejčastěji sjednává ve výši 300-500 Kč.

Jaké úrazové pojištění kryje úrazy na motorce?

Jezdíte na motorce na výlety nebo do práce? “Obyčejné” úrazové pojištění vás plně ochrání a nemusíte se bát, že by vás pojišťovna za “rizikovější dopravní prostředek” jakýmkoliv způsobem diskvalifikovala. Veškeré úrazy, ať už na kole, motocyklu či v autě v rámci dopravních nehod v běžném provozu a v mezích zákona, jsou pojištěním kryté. Některé pojišťovny navíc za úrazy při dopravních nehodách vyplácejí v rámci bonusových připojištění zvýšené plnění – a to třeba i dvojnásobek částky, kterou máte sjednanou.

Ve složitější situaci se mohou ocitnout motorkáři, kteří chtějí být chráněni i v rámci jízd na okruzích či při tréninku nebo účasti v závodech jakékoliv úrovně. I rekreační jízdy na okruzích mohou být u některých pojišťoven považovány za rizikový sport.

Zároveň i motosport na různých úrovních nemusí vůbec pojišťovna krýt – a záleží tak na podmínkách jednotlivých pojišťoven, zda vás pojistí ve standardním režimu, s přirážkou, nebo případně s výlukou na plnění při určitých nebezpečnějších aktivitách. Zatímco u jedné se vám může pojistka prodražit, u jiných se nemusíte bát vůbec ničeho. Jaká pojišťovna je vhodná a nejvýhodnější právě pro vás? To zjistíte díky jednoduchému srovnání.

Ať už jezdíte na stroji s tou nejmenší kubaturou nebo sportovní osmistovce, srovnejte si nabídky úrazového pojištění od 8 pojišťoven na RIXO.cz. Stačí jen vyplnit krátký dotazník a za minutku už můžete začít přemýšlet, jakou si vyberete.