Ceny povinného ručení i v roce 2026 nepřestávají růst. Kolik si ale skutečně řidiči letos připlatí oproti předcházejícím letům a jak ovlivňují výslednou cenu jejich pojištění další faktory? Právě na vývoj cen povinného ručení se podíváme v tomto článku.

Povinné ručení od roku 2022 podle dat RIXO.cz zdražilo v průměru o zhruba pětinu. Kdo si ale najde nabídku „uprostřed trhu“, ten zaplatí jen o desetinu víc než před pěti lety. Rozdíl mezi průměrnou a mediánovou cenou totiž rok od roku roste – nůžky mezi levnými a drahými pojistkami se rozevírají hlavně kvůli výkonným autům a rizikovějším řidičům, kteří táhnou průměr nahoru. Ukážeme vám, jak se cena povinného ručení změnila mezi lety 2022 a 2026.

Chcete vědět, kolik bude stát povinné ručení právě vás? Srovnejte si nabídky povinného ručení na RIXO.cz a my vám během minuty najdeme ty nejvýhodnější!

Jaký je vývoj cen povinného ručení v letech 2022–2026?

Než se pustíme do detailů, zaměříme se na čísla, která by měla figurovat v každé debatě o zdražování povinného ručení: průměr a medián. Průměrnou cenu spočítáte tak, že sečtete ceny všech pojistek a vydělíte je jejich počtem – jenže drahé smlouvy (například na výkonná auta, nebo pro mladé řidiče bez bonusů) dokážou celkový průměr významně vychýlit nahoru. Medián naproti tomu ukazuje cenu, která je přesně uprostřed – polovina pojistníků platí méně a polovina víc. Je to tedy realističtější obrázek toho, kolik platí „typický“ řidič.

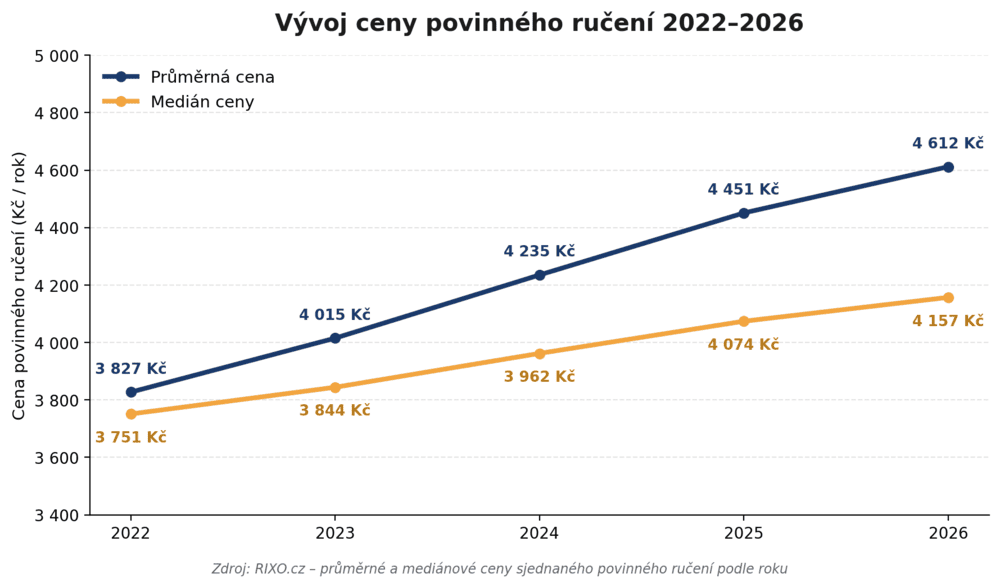

Vývoj cen povinného ručení do roku 2026

Z dat RIXO.cz vyplývá toto srovnání za sjednané povinné ručení osobních automobilů:

| Rok | Průměrná cena | Medián ceny | Meziroční změna průměru | Meziroční změna mediánu |

| 2022 | 3 827 Kč | 3 751 Kč | – | – |

| 2023 | 4 015 Kč | 3 844 Kč | +4,9 % | +2,5 % |

| 2024 | 4 235 Kč | 3 962 Kč | +5,5 % | +3,1 % |

| 2025 | 4 451 Kč | 4 074 Kč | +5,1 % | +2,8 % |

| 2026 | 4 612 Kč | 4 157 Kč | +3,6 % | +2,0 % |

Pozn.: Data za rok 2026 vycházejí ze smluv sjednaných od začátku roku do poloviny roku 2026, rok tedy ještě není uzavřený a celoroční průměr se může změnit.

Vývoj cen povinného ručení, 2022–2026. Zdroj: RIXO.cz.

Vývoj cen povinného ručení: Rozdíl průměru a mediánu

Na první pohled je jasné, že povinné ručení zdražuje – ale rozhodně ne rovnoměrně. Za pět let vzrostla průměrná cena o 20,5 % (z 3 827 Kč na 4 612 Kč), zatímco medián se zvedl jen o 10,8 % (z 3 751 Kč na 4 157 Kč). Průměr tedy roste zhruba dvakrát rychleji než medián – a i tenhle rozdíl stojí za vysvětlení.

Proč průměr utíká mediánu? Průměrná cena je po celých pět let vyšší než medián, což je pro pojištění typické – rozložení cen má „dlouhý ocas“ směrem nahoru, protože malá skupina drahých smluv (výkonná auta, mladí nebo naopak rizikoví řidiči, velká města) táhne průměr vzhůru, zatímco medián zůstává blíž ceně, kterou platí běžný řidič. Zajímavé ale je, že tenhle rozestup se rok od roku prohlubuje: v roce 2022 dělal rozdíl mezi průměrem a mediánem 76 Kč (necelá 2 % mediánu), v roce 2026 už je to 455 Kč (téměř 11 % mediánu) – tedy zhruba šestinásobně víc.

Jinými slovy: skupina dražších smluv se v posledních letech rozjíždí rychleji než zbytek trhu, zatímco „typický“ řidič zdražování pociťuje podstatně mírněji, než napovídá pouhý pohled na průměr.

Jak rychle povinné ručení zdražuje?

Dobrá zpráva je, že podle dat RIXO.cz tempo zdražování v posledním roce zpomaluje – u průměru z 5,1 % v roce 2025 na 3,6 % v roce 2026, u mediánu z 2,8 % na 2,0 %. Podrobně jsme se faktorům, které cenu povinného ručení ovlivňují, věnovali i v článku Cena povinného ručení v roce 2026.

A proč je vůbec pojištění rok od roku nákladnější? Na vině je především škodní inflace, vyšší počet pojistných událostí i stále vyšší odškodnění nemajetkové újmy přiznávané poškozeným. Zajímá vás víc? Příčiny zvyšování pojistného do detailu rozebíráme v našem článku Proč povinné ručení zdražuje.

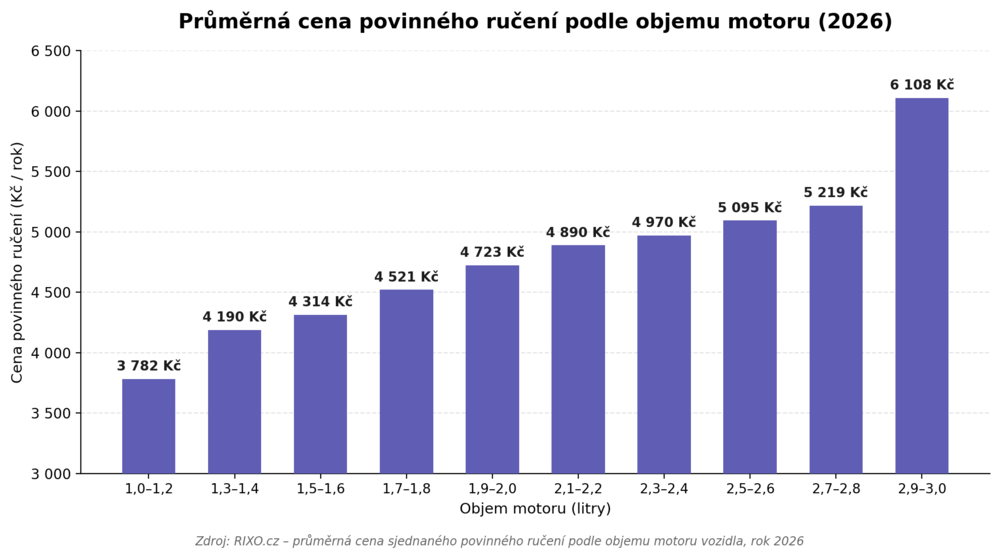

Jaká je cena povinného ručení podle objemu motoru v roce 2026?

Objem motoru patří dlouhodobě mezi významné cenotvorné faktory – silnější auto obvykle znamená rychlejší zrychlení, vyšší maximální rychlost a podle statistik i vyšší pravděpodobnost nehody a dražší škodu. Data RIXO.cz za rok 2026 to potvrzují:

| Objem motoru (litry) | Průměrná cena POV (2026) |

| 1,0–1,2 | 3 782 Kč |

| 1,3–1,4 | 4 190 Kč |

| 1,5–1,6 | 4 314 Kč |

| 1,7–1,8 | 4 521 Kč |

| 1,9–2,0 | 4 723 Kč |

| 2,1–2,2 | 4 890 Kč |

| 2,3–2,4 | 4 970 Kč |

| 2,5–2,6 | 5 095 Kč |

| 2,7–2,8 | 5 219 Kč |

| 2,9–3,0 | 6 108 Kč |

Průměrná cena povinného ručení podle objemu motoru vozidla, rok 2026. Zdroj: RIXO.cz.

Mezi jednotlivými kategoriemi cena roste převážně plynule – typicky o 2 až 5 % mezi sousedními pásmy. Zlom ale přichází u aut s objemem 2,9–3,0 litru: tady cena poskočí o 17,0 % (889 Kč) oproti předchozí kategorii, tedy citelně víc, než by odpovídalo pozvolnému trendu z nižších objemů. Vysvětlení je celkem prozaické – do této nejvyšší kategorie spadají hlavně velká SUV, luxusní sedany a sportovní vozy, tedy auta s vysokým výkonem, vyšší pořizovací cenou a statisticky nadprůměrnou škodovostí.

Pokud tedy zvažujete koupi výkonnějšího auta, počítejte s tím, že se to výrazně propíše i do povinného ručení – a vyplatí se o to víc porovnat nabídky několika pojišťoven najednou. Orientační ceny pojištění pro různé modely aut podle objemu motoru si můžete prohlédnout na stránce Ceny pojištění vozidel.

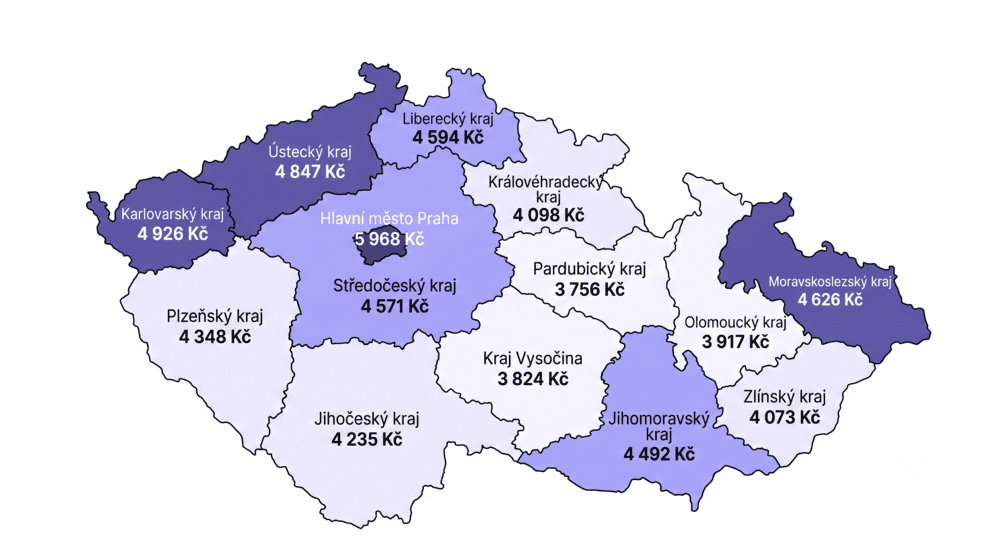

Jak se liší cena povinného ručení podle kraje?

Regionální rozdíly v ceně povinného ručení jsou výrazné a dlouhodobě se drží podobného vzorce. Podle dat RIXO.cz zůstává jednoznačně nejdražším regionem Praha, kde řidiči v roce 2026 platí v průměru téměř 6 000 Kč ročně. Naopak nejlevněji vychází povinné ručení v Pardubickém kraji a na Vysočině, kde se průměrná cena pohybuje kolem 3 800 Kč.

Ceny povinného ručení 2026 podle krajů

| Kraj | Průměrné pojistné |

| Hlavní město Praha | 5 968 Kč |

| Karlovarský kraj | 4 926 Kč |

| Ústecký kraj | 4 847 Kč |

| Moravskoslezský kraj | 4 626 Kč |

| Liberecký kraj | 4 594 Kč |

| Středočeský kraj | 4 571 Kč |

| Jihomoravský kraj | 4 492 Kč |

| Plzeňský kraj | 4 348 Kč |

| Jihočeský kraj | 4 235 Kč |

| Královéhradecký kraj | 4 098 Kč |

| Zlínský kraj | 4 073 Kč |

| Olomoucký kraj | 3 917 Kč |

| Kraj Vysočina | 3 824 Kč |

| Pardubický kraj | 3 756 Kč |

Rozdíl mezi nejdražší Prahou a nejlevnějšími kraji přesahuje i 2 000 Kč ročně. Cenové rozdíly v regionech jsou ovlivněny hustotou provozu a s ní spojenou vyšší či naopak nižší pravděpodobností nehody. Pokud máte trvalý pobyt v “dražším kraji” a zejména ve větším městě, o to víc se vám vyplatí porovnat víc pojišťoven najednou – i přístup k cenotvorbě pro různé lokality se totiž v jednotlivých pojišťovnách liší.

Jak se bránit před zdražováním povinného ručení?

I když ceny povinného ručení dlouhodobě rostou, pořád můžete najít výhodné nabídky. A jak najít to nejlevnější povinné ručení? Srovnávejte. Rozdíly v ceně pojištění s totožnými vstupními údaji, tedy pro stejné auto se stejným řidičem, u jednotlivých pojišťoven dosahují klidně i desítek procent. Žádná tabulka ani graf vám navíc nedá přesnou cenu na míru vašemu autu a vaší situaci.

Nejrychlejší cestou je online srovnávač, třeba RIXO.cz, kam stačí zadat jen SPZ vozidla a pár údajů o vás. Během minuty vám najdeme nejvýhodnější nabídky od celé řady pojišťoven a vy si rovnou můžete vybrat tu, která vám cenou i obsahem nejvíce vyhovuje!

Nejčastější otázky

Kolik stojí povinné ručení v roce 2026? Podle dat RIXO.cz je průměrná cena sjednaného povinného ručení v roce 2026 zatím 4 612 Kč, medián (typická cena) pak 4 157 Kč. Konkrétní cena se ale výrazně liší podle objemu motoru, věku pojistníka, kraje bydliště a bezeškodního průběhu.

Proč povinné ručení tolik zdražilo? Hlavními důvody jsou rostoucí náklady na opravy vozidel (škodní inflace), dražší odškodnění zdravotní újmy, legislativní zvýšení minimálních limitů pojistného plnění a obecně rostoucí objem vyplácených pojistných plnění.

Bude povinné ručení dál zdražovat? Podle dat RIXO.cz se meziroční tempo růstu cen drží posledních pár let v pásmu kolem 4 až 5,5 % u průměru, v roce 2026 zpomalilo na 3,6 %. Nelze ale vyloučit, že se tempo zase zrychlí, pokud dále poroste škodní inflace nebo přibude nehod.

Jak zjistím přesnou cenu povinného ručení pro své auto? Nejrychleji pomocí online srovnávače – na RIXO.cz stačí zadat SPZ vozidla, technické údaje se doplní automaticky a do pár minut uvidíte nabídky od hlavních pojišťoven na trhu.